复盘 USDC 脱锚风波中的危与机

MakerDAO 的 DAI 经历了多次市场危机,但主要类型分为两种:

2020 年 3 月 12 日,以太坊的价格在一天之内暴跌了 43%,导致许多使用以太坊等加密货币作为抵押品生成 DAI 的用户(称为 Maker Vault)出现了严重的欠缺。这些欠缺的 Vault 被强制清算,其抵押品被拍卖出去以偿还债务和罚金。然而,由于市场恐慌、网络拥堵和系统故障等原因,部分拍卖出现了零出价的情况,即有人用 0 DAI 就赢得了大量的抵押品。这导致 MakerDAO 系统损失了约 540 万 DAI,并且 DAI 的供应量大幅减少。

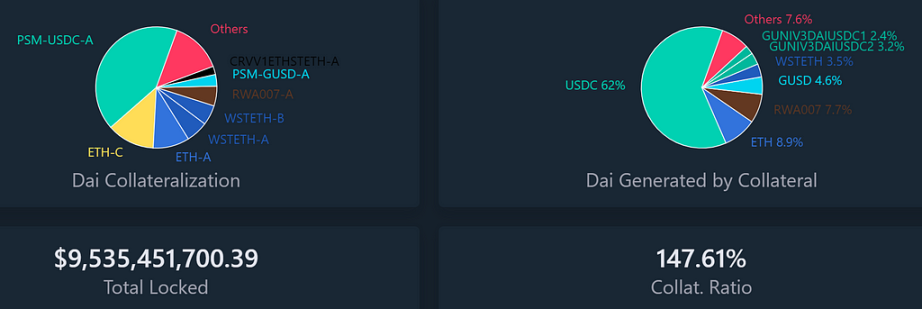

即这次历史上首次 USDC 脱锚危机,对于 DAI 系统来说是一个巨大的风险,因为当前 DAI 有一半是由 USDC 作为抵押品生成的。如果 USDC 失去了锚定,那么 DAI 也会受到影响,导致其价格波动或者无法赎回。为了防止这种情况发生,MakerDAO 社区通过了一系列紧急提案,将包括 USDC 在内的几个流动性池的债务上限降低到零 DAI,意味着它们不能继续发行新的代币。

USDC 铸造 DAI 并非超额抵押,所以无法进行 Vault 清算。如果 USDC 的价格低于 1 美元,那么使用 USDC 作为抵押品生成 DAI 的用户就会出现欠缺,即他们需要支付更多的 DAI 才能赎回他们的 USDC。

图:USDC 和 MKR 在脱锚危机期间价格变化

2021 年 5 月 19 日,ETH 价格一度从 3400 美元迅速下跌至 1800 美元,有超过 300 个地址被清算,Liquity 启动了 2 次恢复模式,但因恢复太快(抵押率在跌破 150% 后迅速回归)导致 dune 数据没有捕捉到。

图:Liquity 系统抵押率变化 TCR=Total Collateral Ratio

市场出现危机的情况时 LUSD 的上涨的原因是,一部分用户为避免被清算需要偿还 LUSD 平仓,已有用户会有动机将 LUSD 存入 stability pool 希望以较低成本获得被清算的折价 ETH,这两部分都构成了对 LUSD 的需求。此外从 LUSD 对 USDC 流动性池中慌忙出逃的 USDC 持有者也帮助被动拉升了 LUSD 价格。

同时观察到 usdc 恐慌提升了市场对强去中心化稳定币 lusd 的关注,lusd 供应量和 trove 数量呈上升趋势,3 月 11 日至 16 日共 lusd 总供应量增长约 12%。

总体上,对于 CELO 的稳定币机制,外部环境可影响的因素并不多,核心在于储备池中 ETH 和 BTC 的资产规模情况。此次 USDC 的脱锚对于 CUSD 也没有直接影响,并且因为目前 CUSD 主要是流通与 Celo 链上,和 USDC 关联度较低。

FRAX 稳定币系统于 2020 年 12 月上线,目前为 v2 版本,核心机制为 AMO(算法市场操作控制器。

此外,Frax Finance 在 2022 年 9 月推出借贷市场 Fraxlend,支持用户抵押资产借出 FRAX,这部分 FRAX 为超额抵押,机制与 MakerDAO 相似。差异点在于持有 FRAX 的用户可以在借款池中存入 FRAX,赚取借款费用。

图:存量 FRAX分布

来源:facts.frax.finance

1)FRAX 算法稳定币部分由 USDC+FXS 作为抵押物,其中 USDC 占比为 92%,在社区投票将抵押率提高至 100% 后,由 100% USDC 作为抵押,因此实际价值与 USDC 等值。

Frax Finance 团队在本次事件中没有公开的补救措施,但团队在社区中表示长远计划是通过开设 FMA)解决这一类风险问题。

由于 FRAX 代币在其他 dapp 上的应用并不广泛,因此主要套利行为发生在 Fraxlend 上,即已在 Fraxlend 中借出 FRAX 代币的用户可在市场上折价购买 FRAX 提前偿还借款。

来源:Trend Research,CMC

图:治理代币 FXS 和 USDC 价格在脱锚危机前后端变化

来源:Trend Research,Tradingview

图:frxETH 节点收入。蓝色是基础奖励,绿色是手续费「打赏」收入

来源:Trend Research, facts.frax.finance/frxeth

GHO

Aave 推出稳定币的业务主要是为了获取更多收入,因为稳定币的铸币费用通常高于通用借贷业务所获的借贷息差收入,可以为 Aave 捕获额外的收益。并且,这部分的收入会直接流入 Aave 的 Treasury 中。

尚未完成的计划之一是关于高效借贷市场(e-Mode),即允许相同类型的抵押品以更高的 LTV 进行借贷。首先是 ETH 类(WETH、wstETH)资产间可实现 90% 的 LTV 借贷,即原来抵押价值 $2,000 WETH 最多可借出 $1,600 wstETH,现在 $2,000 WETH 可借出最多 $1,800 wstETH,资金利用效率更高。

尚未完成的计划之二是跨链部署。Aave 目前虽已在多条链上进行已部署,并且保持着头部 DeFi 借贷协议的优势,但是并未实现真正的流动性跨链。

图:各个链上 Top Protocols

来源:Trend Research,defillama.com

CRVUSD

目前 crvUSD 还未正式上线,但若未来发生主流稳定币如 USDC 再次脱锚,依靠其目前公布的设计机制,可能出现的情况下,如下(假设 USDC 再次脱锚):

2)虽然 crvUSD 是以超额抵押的方式铸造,但其价格的稳定仍然依靠于市场流动池的流动性深度,作为 Curve 的官方稳定币,未来 crvUSD 进入 3pool 池的可能很大。并 Curve 团队持有大量的 veCRV,早期内可以给与 crvUSD 大额的流动性激励,所以,早期冷启动应该会较为顺利。

3)若因为主流稳定币发生大额脱锚,导致市场恐慌情绪很重,导致加密市场发生大量清算,包括 LLAMMA 也开始清算,将用户抵押品兑换成 crvUSD,并且因为情绪恐慌,让 crvUSD 也开始出现价格脱锚,那么若用户相信 pegkeeper 具备存在资金在市场买入 crvUSD 来销毁,以此让价格重新恢复,即当 crvUSD 低于 1 美元时,是存在潜在的套利机会的;

以上 4 点均是基于现有 Curve 所公布机制进行推论,且此次 crvUSD 并未接收市场检验,正式效果仍然需上线后才能得知。

图:当前规模最大的四种稳定币以及 TUSD 在 USDC 脱锚后价格变化

市场规模最大的 USDT 在本次 USDC 脱锚事件中,依旧成为资金出逃的第一选择,价格表现最坚挺,涨幅甚至一度超过 1%。由于 DAI 的抵押品接近 50% 为 USDC,伴随 USDC 的市场价格的不断下跌,DAI 的价格也出现严重脱锚,但是跌幅小于 USDC。

不同协议进行的举措

应对措施: MakerDAO 社区通过「紧急参数变更」提案投票,将于 3 月 14 日执行。 该提案内容包括:将 UNIV2USDCETH-A、UNIV2DAIUSDC-A、GUNIV3DAIUSDC1-A、GUNIV3DAIUSDC2-A 债务上限减少为 0 DAI;将 PSM-USDP-A 最大债务上限从 4.5 亿枚 DAI 增加到 10 亿枚 DAI;在 USDC-PSM 中,将 USDC → DAI 交换费(tin)增加到 1%,将最大日铸造量(gap)减少至 2.5 亿枚 DAI;在 USDP-PSM 中,将 USDP → DAI 交换费(tin)减少到 0%,将 DAI → USDP 交换费(tout)增加到 1%,将最大日铸造量(gap)增加至 2.5 亿枚 DAI。

协议: Aave 日期: 2023.03.12

协议: Compound 日期: 2023.03.11

协议: Compound 日期: 2023.03.12

协议: dYdX 日期: 2023.03.11

在本次 USDC 脱锚事件中,除了大批人“跑毒”减少损失,还有一批对主流 DeFi 项目机制理解深刻的套利者。核心是利用项目对 USDC 价值固定锚定 1 美元,用低于 1 美元的 USDC 兑换更高价值的其他稳定币或者数字货币,成功获利。本次事件也会对当前以及未来发行的项目带来思考,所有交易标的的价格是否可以用固定价值来取代市场实际价值。接下来展示几个案例供参考。

PSM(Peg Stability Module)是帮助维持 DAI 价格稳定性的一种机制,PSM 允许用户将其他代币兑换为 DAI 时不需要通过拍卖,而是通过固定汇率进行计算。USDP 为 PAXOS 发行稳定币,并未在本次银行兑付危机中被波及。在 USDC 以及 DAI 发生折价时,利用 PSM 的价格机制:1 USDC= 1USDP进行套利。

图:Maker 系统三种稳定币抵押物在 USDC 脱锚期间变化情况

Curve

和传统搬砖方式相同,从 UNI 买入 USDC 并在 Curve 卖出,赚取差价,但是中间要面临 USDC 价格快速下跌的风险。

在 AAVE 的循环杠杆做多 USDC 的案例中,做多者基于 USDC 的价格最终会上升这个判断进行操作,并且承担了 USDC 价格进一步下跌的风险。

中心化交易所套利

Coinbase 用户则是利用了 Coinbase 可以将 USDC 1:1 提现为 USD 进入银行账户,完成套利过程。但是两家交易所反应迅速,套利过程持续较短时间就被关闭。

借贷类应用面临的风险

如果用户使用 USDC 作为借款或者抵押品,那么他们可能会面临无法偿还或者被清算的风险。Aave 对 USDC 价值计算使用的预言机是 Chainlink,备用预言机是 Uniswap。对于存 ETH 借 USDC 的用户影响有限,其可以趁机回购 USDC 以更少的资本金赎回原抵押物。而 Compound 则是使用固定 1 美元的价值,这可能导致风险。

这些风险可以通过以下措施来缓解:

交易类应用:如果用户使用 USDC 作为交易对或者流动性提供者,那么他们可能会面临损失或者套牢的风险。例如,在 Uniswap 平台上,用户可以在任意两种加密货币之间进行交易或者提供流动性来赚取手续费。如果用户使用 USDC 作为交易对或者流动性池中的一种货币,那么当 USDC 价格下跌时,他们可能会因为兑换率变差或者无法退出而损失资金。另外衍生品交易应用中有一些默认 USDC 为 1 的应用也带来了套利的机会。

GMX 是建立在 Arbitrum 的去中心化永久交易所。在 GMX 的交易机制中,用户做多平仓获得交易标的物,而不是保证金本身,而交易标的物是按照 USD 进行计价。套利者利用折价的 USDC 进行开仓,按照标准 USD 的价格进行兑付。

在 GMX 的 Swap 中,USDC/ETH 的价格取的是 ETH/USD 的价格,所以在 Swap 中同样产生了套利空间。

图:四大链上交易市场的收入情况

来源:Trend Research,Tokenterminal

在这次 USDC 脱锚危机中,USDC 的折价给 DeFi 系统一度带来了巨大的不确定性,但随着政府和监管的出手,这一危机逐渐化解。在此过程中,既存在对价格回锚的单向押注(例如一个钱包从 Binance 收到了 2.15 亿美元的 Tether 购买 USDC 和 DAI 稳定币,获利约 1650 万美元);也存在利用机制漏洞进行低风险套利的行为(如正文提到的 Maker PSM 套利);也存在因为恐慌而错杀的各类资产价格回购的交易(如正文提到的 BUSD、USDP 等折价)

此外,也不能忽视市场大幅波动给杠杆交易、LSD 等应用带来的被动式收入上升(如 Frax 和 crvUSD 都可以捕获到相关收入),这类应用本身存在 USDC 风险敞口小,反而成为被动受益者。

本文由会员发布,不代表本站立场,如有侵权请联系我们删除!

相关文章