美联储经过去年大幅加息和缩表后,美国通胀有所放缓,但是处于高位

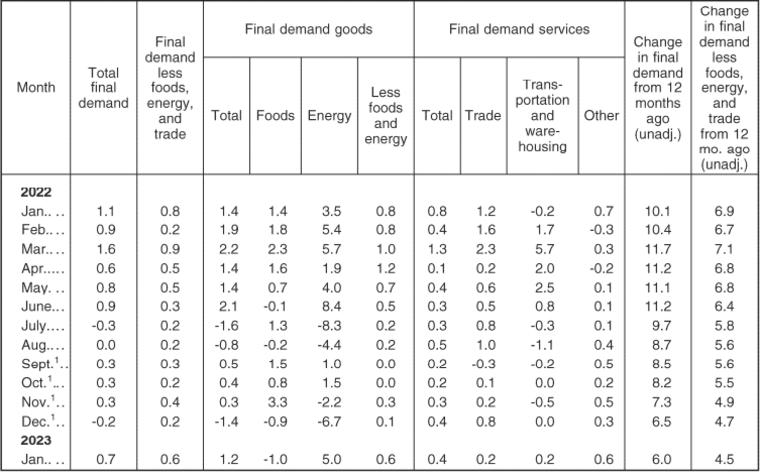

2月16日,美国劳工统计局公布了所谓“CPI的先行指标”,生产者价格指数,PPI为6.0%,超出预期的5.4%。其中PPI的服务部分(Services)没有下降。

服务价格指数1月份同比上升0.4%,与12月份持平。服务价格上涨的主要因素是医院门诊护理成本上涨了1.4%,贸易服务成本同比上升0.2%,运输和仓储服务成本也上涨了0.2%。即使除去汽车零售等品类,其他服务增长了0.6%,是1年来的最高水平。

PPI报告显示,按照通胀目前的下降速度,年底很难看到通胀降至美联储满意的水平。

PPI分项数据

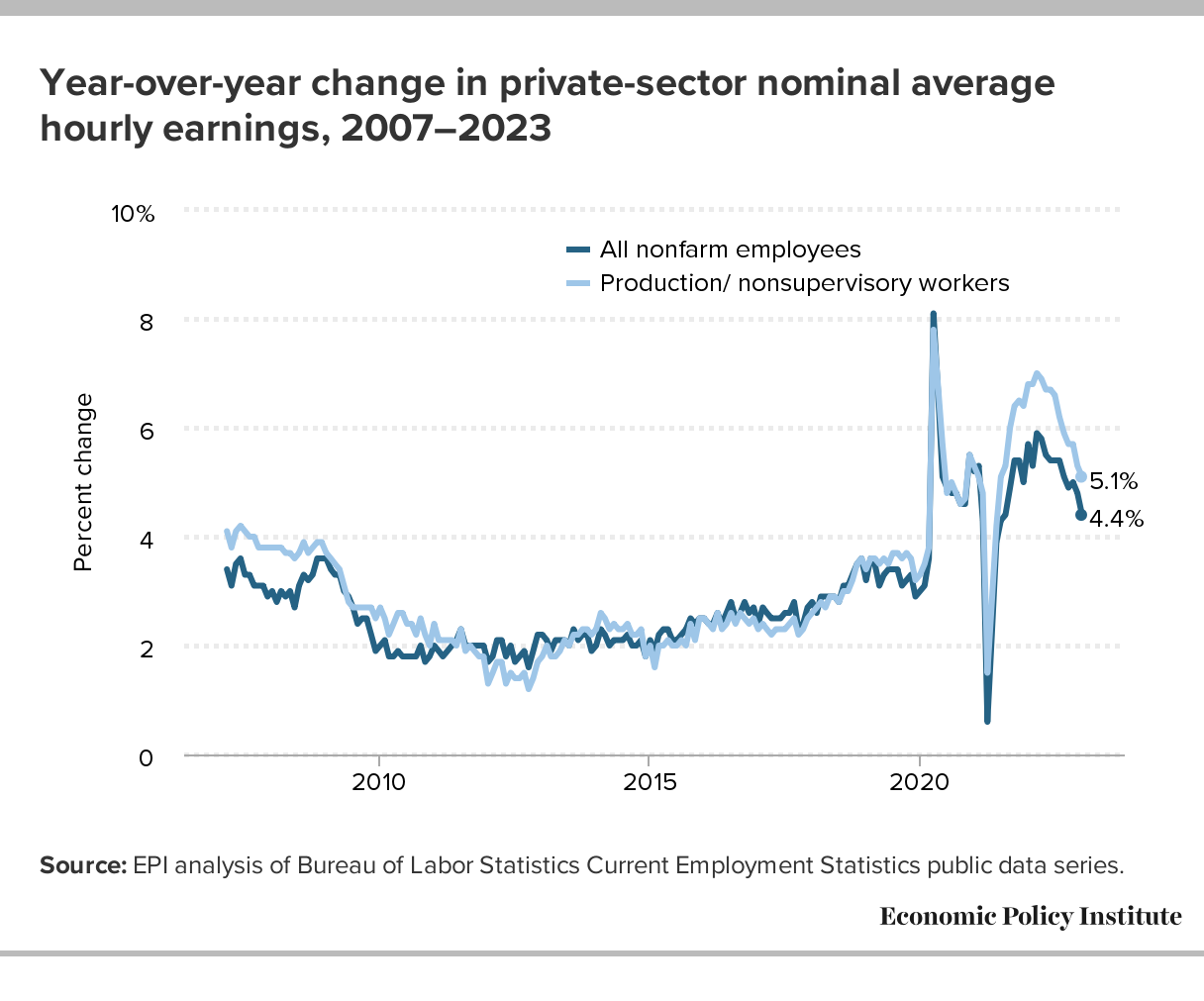

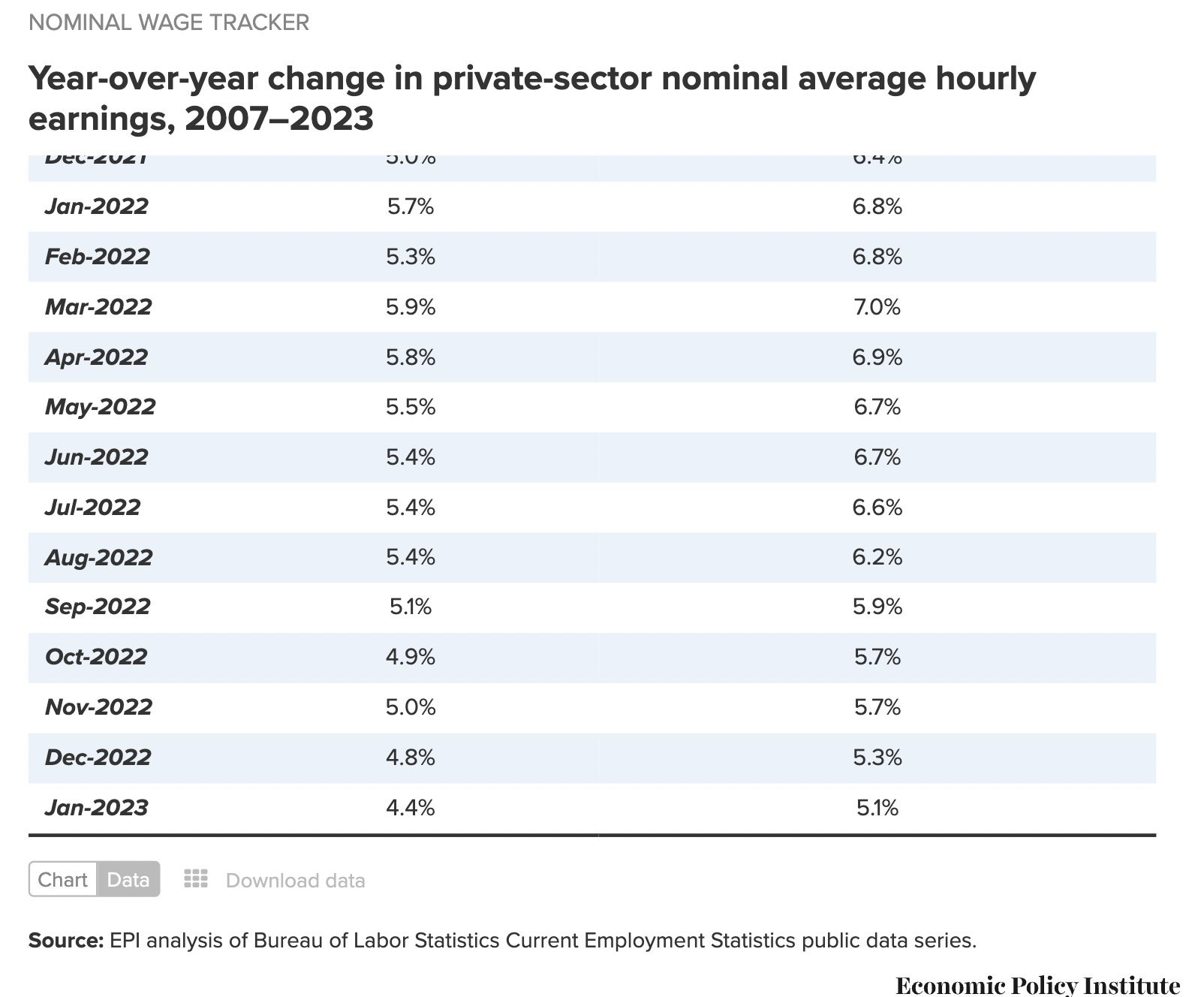

PPI的服务价格是指劳工成本,我们结合美国1月份企业(非农)时薪涨幅是4.4%,超出了正常的是3.5-4%,表示:通胀仍然在高位。

https://www.epi.org/nominal-wage-tracker/

我们说的通胀率,指的是CPI,也就是消费者物价指数,而前面提到的劳动力成本或者工资影响物价的成分超过一半以上。因此,美联储看重的是PPI的服务指标,当然我们从时薪变化和失业率的统计,也能得到通胀没有明显降温的结论。

在正常情况下,就业市场不紧张的情况下,美国的自然失业率在4%-5%左右。2022年全年失业率为3.6%,2023年1月失业率在3.5%,2月是3.4%,这说明就业市场非常好,处于充分就业状态。换句话说,是工作需求远远超过劳动力供应,在这个情况下,要降薪资,时薪下调或者降低劳工成本是不现实的。

劳工部周四(3月2日)的另一份报告显示,第四季度劳工成本攀升速度远高于之前的估计,这进一步加剧了美联储可能在更长时间内继续加息的担忧。尽管经济衰退的风险在上升,但劳动力市场仍然吃紧,这将通过稳固的薪资增长让通胀压力得以保持。

报告显示,单位劳工成本–即每单位产出所需的劳动力价格–在第四季环比年率攀升3.2%。2月报告的前值为上涨1.1%。劳动力成本在第三季攀升6.9%,此前两个季度也均大幅上涨。2022年劳动力成本上涨6.5%,上月报告的前值为5.7%。经济学家估计,劳动力成本的增速将与核心通胀的趋势一致,后者在年底前料放缓至4%,是美国联邦储备理事会(美联储/FED)2%通胀目标的两倍。

通胀率另一个组成的指标是租房价格,最新的CPI统计调高了住房的比重到44.4%,这会使得CPI没有那么容易下降,的确,美国的抵押贷款的升高,部分地区的房价持续下跌,但是,房租则是看供需,经济好的时候,租房需求强,经济疲软,工资下降,才会出现房租下调。而且,房租合约通常一年期以上,所以,房价下跌导致房租下降的情况短期是不会出现。

美国2023年1月的年度通胀率仅从去年12月的6.5%略微放缓至6.4%,低于市场预测的6.2%。

接下来,3月14日劳工统计局将公布2月份的CPI,从PPI的情况,我们料想不会出现太大的降幅。

为什么,通胀打不下来?

这是因为,美联储在对抗通胀的收缩银根的时候,有三个“敌人”在制造通胀。

美联储的第一个敌人:猪队友美国财政部

正如,我在《鲍威尔暴力加息抗通胀,拜登财政刺激拖后腿》文章指出,美国财政部一直在和美联储对着干。美国财政部为了刺激经济,按照《反通胀法案》在给美国老百姓的钱,发补贴支票。也就是美国财政部的一般现金账户 (TGA) 余额在减少,而居民的存款上升。同时,银行体系准备金与居民存款同比例增加,居民收入的直接上升,带来美国零售数据,食品消费,汽车消费,地产后周期(竣工后周期)等行业的修复与改善,换句话说,就是物价因此会上涨!

接下来,TGA 余额越来越少接近底线的1500亿美元,财务部告急,国会议员就要提高债务上限,这相当于信用卡提高额度。要去借来更多钱,发新的债券,给TGA账户增加了资产。而这些余额,按照预算法案会陆续花出去,比如发福利。这样,居民存款上升(M2上升),TGA账户余额减少,按照公式:整体流动资金=FED’B/S-TGA-REPO(逆回购),整体流动资金增加或净流动性增加。

当然,在财政部发债的时候作为一级交易商的银行,他们买了国债,银行体系准备金会减少,持有国债增加。美联储负债端表现为银行体系向财政部转账,从准备金负债变到 TGA 账户上。美联储资产负债表规模不变,但是整个体系的准备金在下降,相当于缩减了银行体系的流动性。通常,美联储这时候又会在市场上,购买被抛出的国债,释放流动性,完成了印钞的过程,让美联储负债表增加,让经济体更多的钞票。

美联储现在对抗通胀的手段,就是加息缩表。缩表我前面说过多次(大家参见《美联储缩表和美股走势分析》),而美联储加息是在提高从银行贷款美元的成本。我们知道现在的商业银行是部分准备金制,也就是说 ,银行可以贷出他们没有的钱,这就是印钞,或者说造钱,增加货币供应,钱多了,通胀就加剧了。

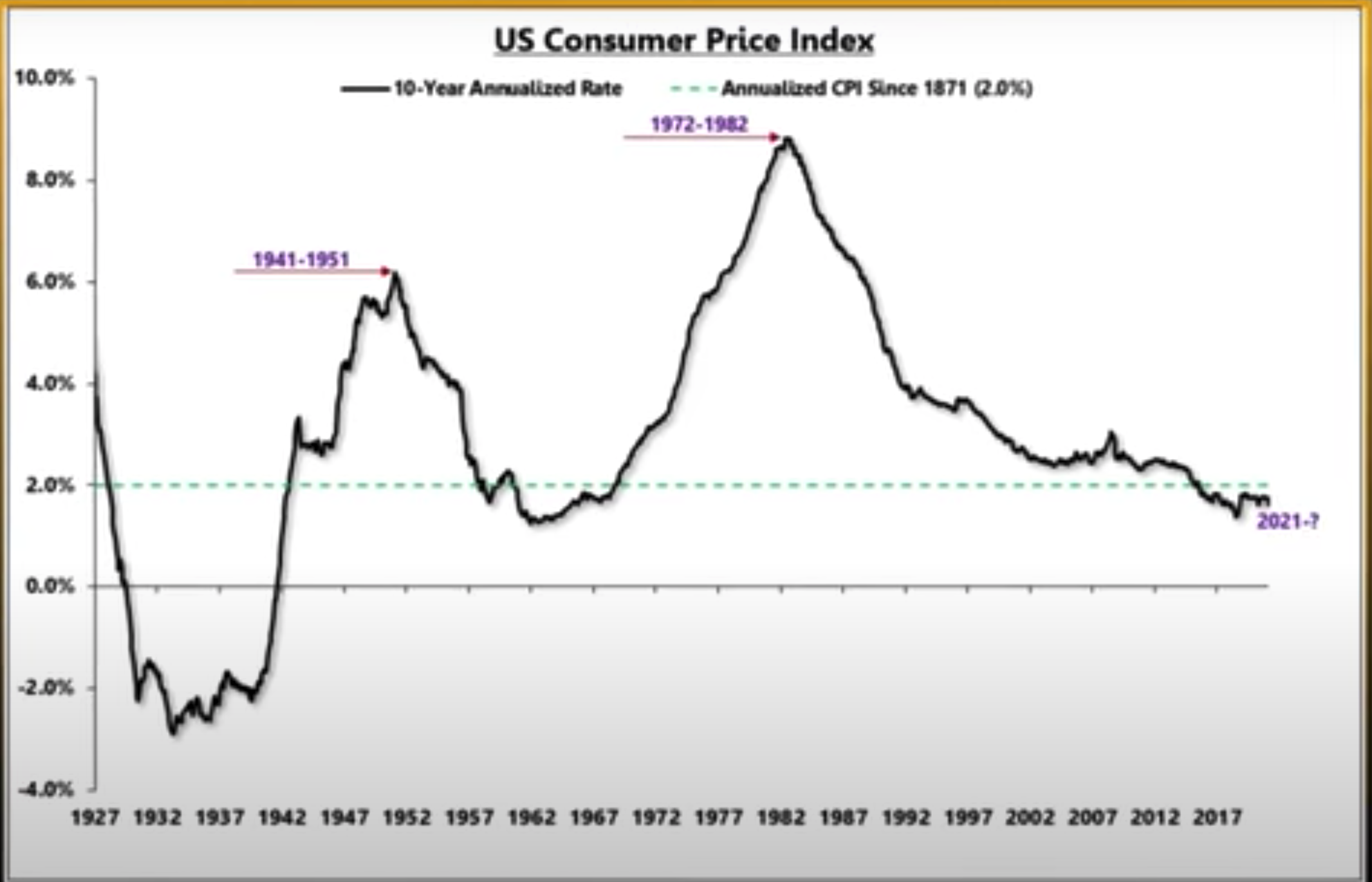

我们去年常说,美联储主席鲍威尔暴力加息的方式,是在学习70年代的美联储主席沃克尔,他实施的紧缩计划后,联邦基金利率从1979年10月的11.6%上升至1980年4月的接近20%,甚至一度加到比通胀高两个百分点。现在,我们的联邦基准利率在联邦基金利率目标区间在4.5%-4.75%,通胀是6.4%,如果按照沃克尔做法,等于要加到8.4%!!简直不敢想象,按照这个力度加息,短期和长期国债倒挂会达到什么程度。

而不看好美联储加息抗通胀的经济学家林艾尔登(Lyn Alden)说,其实这次通胀应该参考时期是1940年代,当时美国要打二战,基础货币和美联储资产负债表持续增长,从1942年的62亿美元增长了约300%至1945年的245亿美元。这种战时增长与疫情时期美联储资产负债表大幅扩张的情况没有什么不同。而1946年6月CPI通胀率为3.1%,在9个月后于1947年3月达到20.1%的峰值。这是美国财政部花钱造成的。

但那通胀是怎么结束的?最终,市场“看不见的手”起了作用,物价高了,消费需求就会消退,供给过剩现象也逐渐开始显现,美联储美没有调整联邦基准利率,只是限制了货币和信贷增长、并进行了缩表操作。

美联储抗通胀的第二个敌人:日本央行

美国加息锁表后,欧盟各国相继在9月都退出了负利率。日本央行是唯一维持负利率的,利率还没正常化国家。

随着美联储的加息,在借贷的市场,美元的借贷利率基本上都在7%以上。花旗是7.75%,汇丰是7%,中国银行7.75%。

美元的借贷成本很高,所以要获得便宜的美元,就得通过其他低利率的硬通货国家(如欧盟、日本及英国等)来换得美元。但是,英国和欧盟都在加息,借贷成本不便宜,唯一的就是日本,他们的央行行长黑田东彦一直在保持负利率。一年期的借贷利率是0.20%。如果你借日元,然后兑换成美元,这在美元紧缺的时候,你就可以得到便宜的美元来投资了!

在债券市场,因为日本国债收益率低,市场上债券投资者会放弃日本国债,去投资其他的标的,比如换成美元,抄底暴跌的美债和美股等,或者放美元贷款。因为日本债券市场有强大的抛压,收益率有上升的预期,日本央行为了捍卫所谓的“收益率曲线控制”政策(YCC)不变,在市场就大肆购买其国内政府债券。自去年10月以来,日央行已经购买了逾4750亿美元的日本国债。照这个速度,一年后 ,日本央行会把日本的国债都买了。

根据Slok的估算,日本央行1月份买入了价值2910亿美元的债券,创下月度纪录,因此日本央行1月的流动性释放规模超过了美联储、欧洲央行和英国央行的流动性收缩之和,导致G4(美国、欧盟、日本及英国)央行当月的流动性净供应量达到了1153亿美元。

美联储抗通胀的第三个敌人:过度乐观的华尔街

自2022年3月以来,美联储现已连续八次加息——共计加息450个基点——至4.50%至4.75%区间。尽管整体CPI年率已从去年6月份的逾40年高点9.1%回落,但核心通胀仍远高于2%目标位,表明物价压力仍然居高不下,美联储抑制通胀的行动仍远未完成。

对此,美联储主席鲍威尔强调2023年不会降息,美联储官员博斯蒂克认为美联储需要将联邦利率范围提升至5%-5.25%,且全年保持在这一水平,以确保美国的高通胀持续地、不可逆转地走低。这意味着,离本轮加息结束至少还有50个基点的上调空间。

但是华尔街则认为顶多再加两次息(两码),就会降息,基本上到了9月会降息。他们认为通胀放缓已经得到了美联储的确认,而加息节奏放慢,就是意味着在今年可能会转向。因此,我们看到1月到现在的美股上涨,尤其是科技股,以及风险资产,黄金都有不同程度的上扬。

美股上涨,债券上涨自然会让资本市场宽松,造福效应明显,让很多美国人更有钱,让公司更容易融资,企业有了钱就会用于企业扩张,采购,更新设备,招人,老百姓炒股有了钱,存款增加了,M2增加了,消费增加了,都是助长通胀的原因。

为数不少的经济学家和对冲基金警告乐观的市场,美股接下来还有30%的回调,因为美联储不会轻易降息。他们认为,美联储在2023年放缓加息节奏,不是因为看到了通胀得到控制,而是因为在金融市场上出现了一些危机,比如瑞士信贷和英国养老金,以及美债的流动性出现了问题。

事实上,美联储前几次降息和量化宽松,都是因为出现了金融危机或者经济衰退。最明显的是2008年的次贷危机,2001年网络泡沫,以及2020年的疫情大爆发,也就是说在通胀没有降到2%之前,或者出现明显的经济衰退,美联储可能会坚持高利息直到他们说的2024年。

© 版权声明

文章版权归作者所有,未经允许请勿转载。