一、市场表现

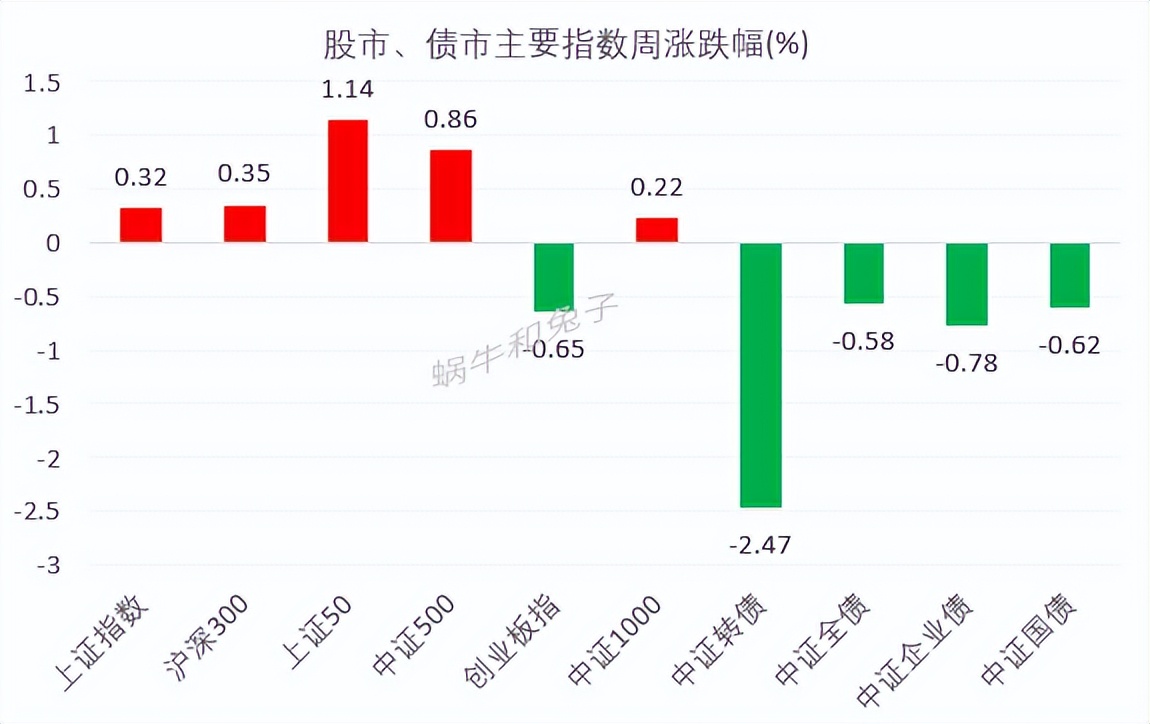

1、股市、债市主要市场指数表现

数据来源:蝶蜂数据

本周市场冲高回落,整体来看保持上涨趋势,上证50指数延续了上周的强势,本周涨幅最大,上涨1.14%;创业板指数继续下跌,创业板指本周跌幅0.65%。

各类债券指数继续回调,且下跌幅度较大,可转债指数本周下跌了2.47%。

2、申万一级行业指数表现

数据来源:蝶蜂数据

本周各行业表现比较分化,医药生物、传媒、计算机和电子行业涨幅较大,分别上涨6.15%、5.12%、3.86%、3.45%;煤炭、有色金属、电力设备、汽车行业本周跌幅居前,下跌幅度都在3%以上。

从今年以来的涨跌幅来看,煤炭行业虽然涨幅仍然第一,但是相比高点已经大幅回落,今年涨幅17.2%。经过本周的反弹,今年跌幅超过30%的行业仅剩下电子行业,跌幅超过20%的行业还有9个。

上半年表现较强的新旧能源最近表现弱势,而上半年表现最弱的医药和信创是这轮反弹的主线。我们看医药生物的今年的跌幅已经由超过30%恢复到了15.04%。

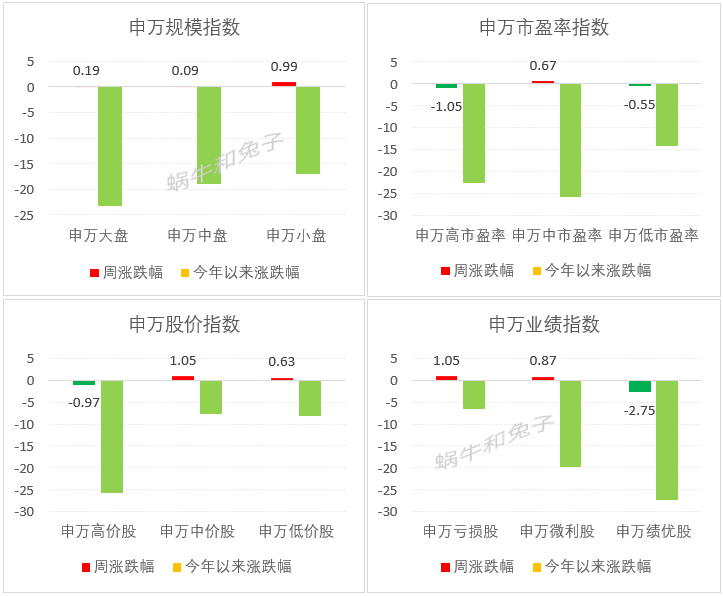

3、申万风格指数

数据来源:蝶蜂数据

根据申万风格指数,本周高价绩优股表现最为弱势。

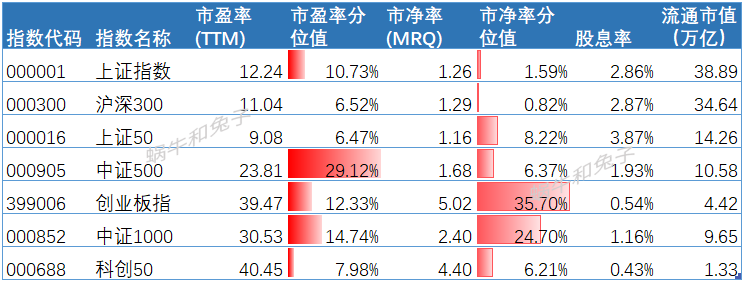

二、估值指标

1、市场指数估值

数据来源:蝶蜂数据,分位值为近8年时间区间的分位值。

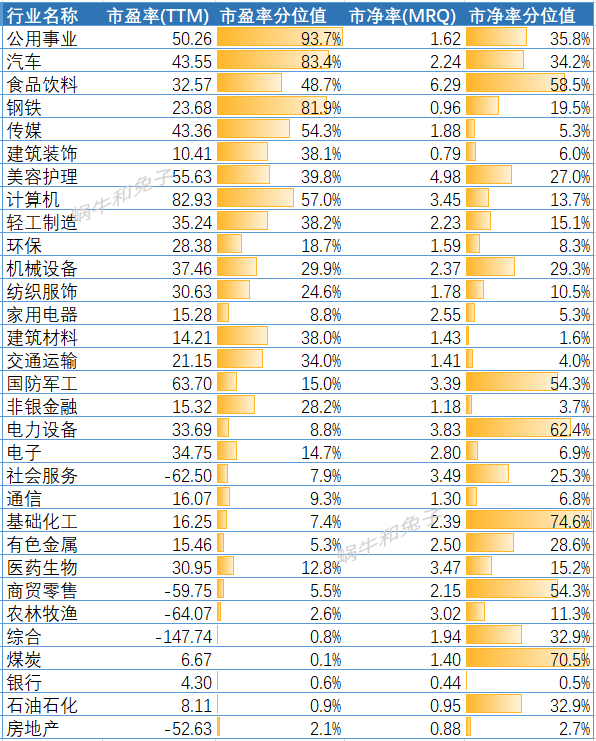

2、申万行业指数估值

数据来源:蝶蜂数据,分位值为近8年时间区间的分位值。

公用事业、汽车、钢铁处于高估值分位值,5%分位值以下的有银行、煤炭、石油石化三个行业,有色、基础化工、通信、电力设备和家电行业估值也处于较低的分位值。

三、股债利差

数据来源:蝶蜂数据

注:股债利差是指股票收益与十年期国债收益率的差值,股票收益率以沪深300指数的市盈率倒数来代替。本周股债利差回落,当前的股债利差值为6.24%,在近8年时间中处于前4%的分位值。

可以看下2014年以来的股债利差走势图:

数据来源:蝶蜂数据

四、情绪指标

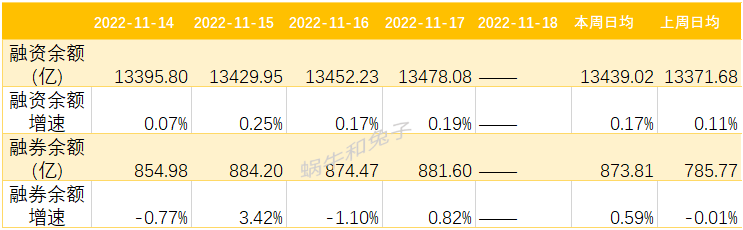

1、融资融券余额

数据来源:蝶蜂数据

融资余额小幅增长,融券余额增幅更大。

融资融券余额占比窄幅波动。

2、北向资金净流入

本周北向资金合计流入322.85亿的资金,并且5个交易持续保持净流入状态,外资已经很久没有这么大额流入了。我们再看下近三个月每周资金流入情况。

数据来源:蝶蜂数据

本周外资大幅流入,在近1年的时间里单周300亿以上的净流入总共三次,上一次出现单周超过300亿的净流入是在2022年6月,再向前要回溯到2021年12月了。

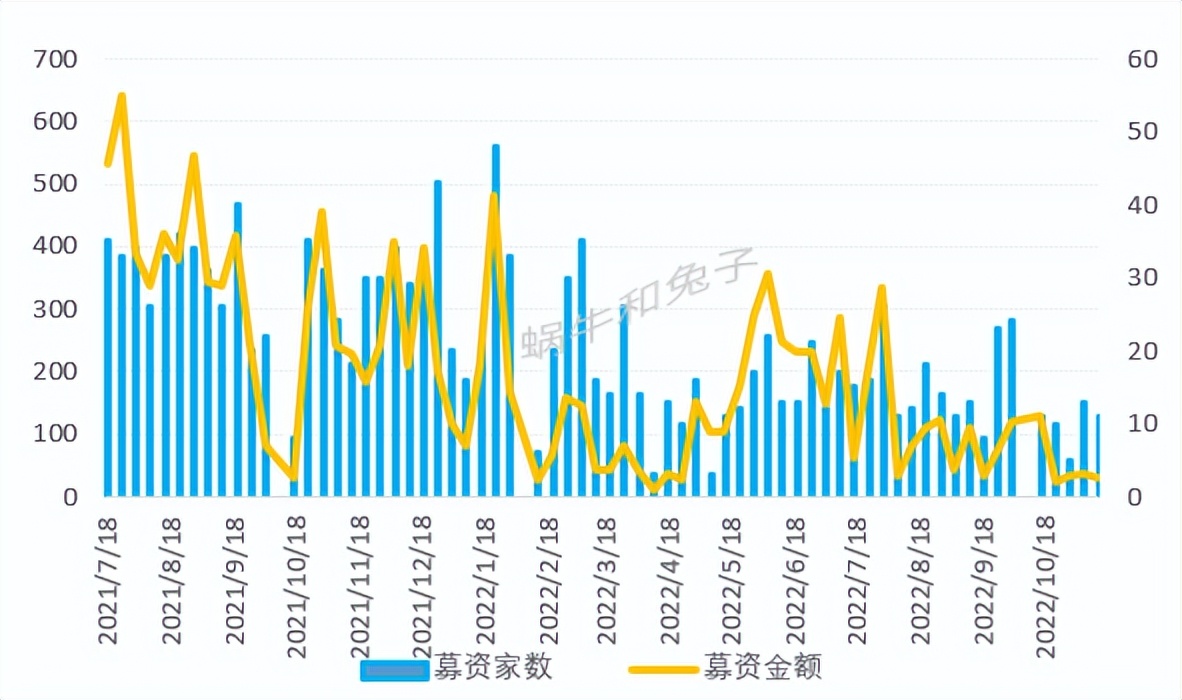

3、基金发行募资金额

数据来源:蝶蜂数据。

1、仅包含了权益类基金的发行数量和募资金额数据;

2、以募资结束日期为统计口径,由于发行金额数据公布有所滞后,数据统计截止日期为2022-11-13。

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时删除。

© 版权声明

文章版权归作者所有,未经允许请勿转载。